Chắc hẳn khi mua xe ô tô thì bạn đã phải nghĩ đến việc mua bảo hiểm cho xe để tránh những trường hợp ngoài ý muốn làm hư hỏng xe. Trong bảo hiểm xe ô tô thì có 2 loại là bảo hiểm 1 chiều và bảo hiểm 2 chiều. Vậy loại nào tốt hơn, hay bảo hiểm 2 chiều ô tô là gì và có khác bảo hiểm 1 chiều không thì các bạn hãy tham khảo và cân nhắc ngay bây giờ nhé.

Bảo hiểm dành cho ô tô 1 chiều được hiểu là một dạng bảo hiểm chỉ bồi thường về mặt tài chính cho chủ xe khi gây ra tổn thất cho thân thể, tài sản của bên thứ 3. Cụ thể là nếu chủ xe gây ra tai nạn cho bên thứ 3, công ty bảo hiểm sẽ chi trả các chi phí như viện phí, sửa chữa tài sản,... cho bên thứ 3.

Tuy nhiên vẫn sẽ có những trường hợp mà công ty bảo hiểm từ chối bồi thường như bên thứ 3 cố ý tạo thêm tổn thất, chủ xe không có giấy tờ hoặc bỏ trốn, thiệt hại do thiên tai,...

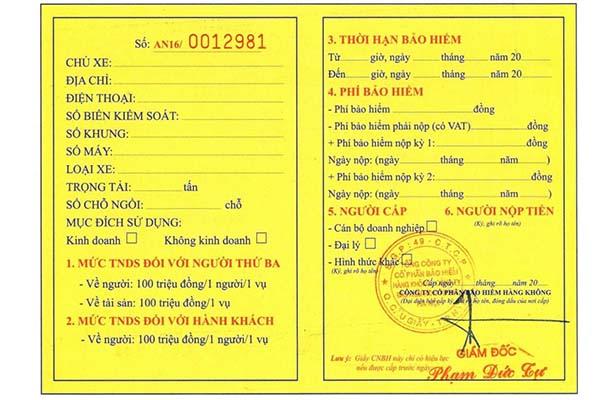

Theo Thông tư 22/2016/TT-BTC thì mức bồi thường thiệt hại cho người bởi phương tiện cơ giới là 100.000.000 VND/vụ/người và 100.000.000/vụ nếu tổn thất về tài sản.

Cơ bản, bảo hiểm 2 chiều sẽ gồm “Trách nhiệm dân sự” và “Bảo hiểm vật chất xe ô tô”.

Bảo hiểm trách nhiệm dân sự sẽ phụ trách bồi thường thiệt hại cho bên thứ 3, còn bảo hiểm vật chất xe ô tô sẽ bồi thường tổn thất cho chính xe ô tô của mình. Mặc dù mua bảo hiểm là hành động không bắt buộc nhưng tốt hơn là vẫn nên tự phòng bị cho mình.

Với các trường hợp gây va chạm, tai nạn cháy nổ, mất cắp hoặc thiệt hại về thiên tai thì công ty bảo hiểm sẽ chi trả thêm những khoản phí để hỗ trợ chủ xe an tâm tham gia giao thông và cả về mặt tài chính.

Ngoài ra, bảo hiểm 2 chiều cho vật chất xe ô tô còn dựa vào thời gian sản xuất, giá trị của xe, mục đích sử dụng để lựa chọn chính sách bảo hiểm phù hợp.

Không những thế, chủ xe cần phải cần quan tâm đến những điều khoản trong hợp đồng bảo hiểm 2 chiều như: Bảo hiểm mất cắp, bảo hiểm ngập nước, bảo hiểm gara sửa chữa,... để cộng thêm vào gói bảo hiểm 2 chiều ban đầu. Tuy mức giá sẽ cao thêm một chút nhưng vẫn nên xem xét các trường hợp này khi mua.

Sẽ có những trường hợp mà người mua bảo hiểm ô tô 2 chiều không được công ty bảo hiểm bồi thường như là:

Trong mỗi bản hợp đồng bảo hiểm ban đầu sẽ có một mức miễn bồi thường để chủ xe có thể chia sẻ một phần trách nhiệm với công ty bảo hiểm. Chính vì vậy mà nếu thiệt hại của xe ô tô vẫn còn nằm trong mức này trên hợp đồng thì công ty bảo hiểm không cần phải bồi thường cho chủ xe.

Ô tô của chủ xe bị hao mòn tự nhiên về máy móc, động cơ theo thời gian.

Nếu ô tô tự gây ra thiệt hại cho các bộ phận của xe liên quan đến săm lốp xe bị mòn thì sẽ không được bồi thường, đây là yếu tố chủ quan bởi chủ xe.

Xe bị hư hỏng do chủ xe điều khiển vào vùng ngập nước làm hệ thống điện chập mạch.

Trong thời hạn của bảo hiểm 2 chiều, công ty bảo hiểm sẽ hỗ trợ bồi thường mất cắp bộ phận ô tô cho 2 lần đầu, đến lần thứ 3 thì không chịu trách nhiệm.

Với những dòng ô tô không còn sản xuất, tem xe sai nguyên bản cũng không được chi trả bảo hiểm.

Nếu phiếu giám định không ghi những bộ phận không còn nguyên bản thì bên bảo hiểm sẽ không chi trả cho những tổn thất về các bộ phận này.

Các bộ phận của xe không còn chức năng sử dụng sẽ không được bồi thường.

Cuối cùng là nếu chủ xe không thông báo những thiệt hại sớm thì phía công ty bảo hiểm sẽ không chịu trách nhiệm bồi thường.

Với những người có điều kiện thì chắc chắn điều này không cần phải bận tâm, còn với những người có điều kiện không cho phép thì cần phải cân nhắc kỹ lưỡng. Tuy nhiên, lời khuyên là bạn vẫn nên mua bảo hiểm 2 chiều vì lợi ích lâu dài sẽ được bảo đảm hơn như:

Chẳng may gây ra tai nạn, va chạm trên đường hoặc gặp phải sự cố thiên tai thì bên bảo hiểm sẽ chi trả chi phí sửa chữa cho xe của bạn.

Trường hợp mà bạn gây ra tổn thất cho bên thứ 3 thì công ty bảo hiểm vẫn chịu trách nhiệm bồi thường về người và tài sản.

Khi tham gia giao thông trên đường thì những nguy cơ gây tổn hại cho xe của bạn vẫn luôn “chực chờ”.

Hiện nay, những công ty bảo hiểm 2 chiều đã cung cấp rất nhiều gói chính sách khác nhau, tuy nhiên mức phí vẫn thường dao động trong khoảng 1,4% đến 2% so với giá trị của ô tô. Bên cạnh đó thì mức phí bảo hiểm của tùy vào sự thỏa thuận của cả 2 bên.

Không những thế, bạn cần phải tìm hiểu và lựa chọn một công ty bán bảo hiểm uy tín để có thể tin tưởng bảo vệ lợi ích của mình, tránh bị lừa đảo mất tiền oan.

Khi ký hợp đồng, bạn cũng phải kiểm tra rõ ràng các điều khoản để không bị phạm phải những trường hợp từ chối bồi thường.

Nhìn chung, bạn vẫn nên mua bảo hiểm 2 chiều cho ô tô của mình để bảo đảm an toàn cho cả xe và lẫn bản thân mình. Chúc các bạn an toàn trên những chuyến đi và nếu có hứng thú với những thông tin này thì đừng bỏ qua taplai.com nhé.

![]() NGÀY KHAI GIẢNG : Thứ Tư 21/05/2025 (CHỈ CÒN 3 NGÀY KHAI GIẢNG)CHỐT 25 HỒ SƠ CUỐI CÙNG KHOÁ CUỐI CÙNG ÁP DỤNG

NGÀY KHAI GIẢNG : Thứ Tư 21/05/2025 (CHỈ CÒN 3 NGÀY KHAI GIẢNG)CHỐT 25 HỒ SƠ CUỐI CÙNG KHOÁ CUỐI CÙNG ÁP DỤNG

( Hoặc liên hệ Hotline: 0975 840 339 để được tư vấn nhanh chóng )

Xem Thêm : Sử dụng bằng lái xe quốc tế tại Việt Nam có hợp lệ không?